Ab dem 9. Oktober 2025 wird im gesamten Euroraum eine neue Pflichtprüfung für SEPA-Überweisungen eingeführt. Demnach müssen Banken künftig vor dem Absenden einer Überweisung prüfen, ob IBAN und Empfängername übereinstimmen. Dies soll mehr Sicherheit bei Überweisungen schaffen, wodurch es bei Abweichungen und Schreibfehler Zahlungen gestoppt werden können. Was dies in der Praxis bedeutet, soll in diesem Beitrag beleuchtet werden.

Sicherer zahlen mit Verification of Payee

Ab Oktober 2025 tritt im gesamten Euroraum eine neue Pflichtprüfung für SEPA-Überweisungen in Kraft: Verification of Payee (VoP). Dabei wird der Name des Zahlungsempfängers mit dem beim Bankinstitut hinterlegten Kontoinhaber abgeglichen. Ziel dieser Regelung ist es, Überweisungsfehler und Betrugsfälle zu verhindern.

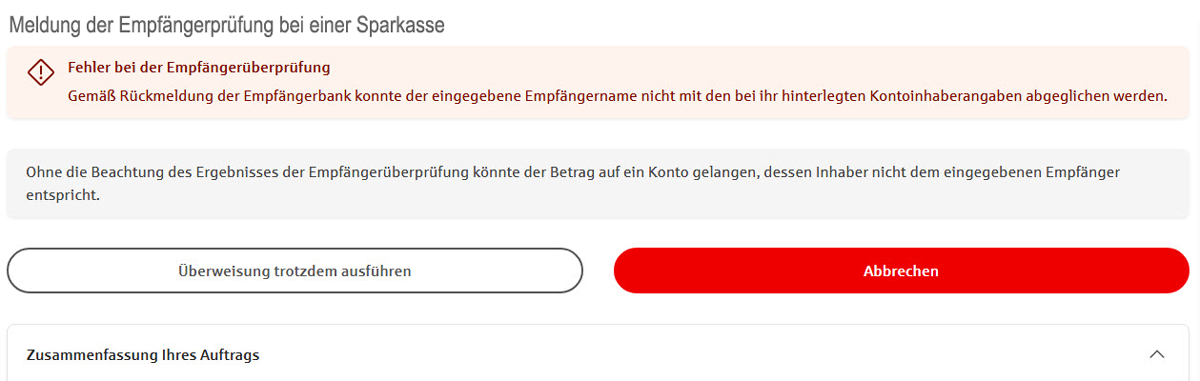

Empfängerüberprüfung – Jede Überweisung wird vor dem Absenden automatisch analysiert:

- Sobald man Name und IBAN eingibt, gleicht das Bankinstitut diese Daten mit den Informationen bei der Empfängerbank ab.

- Das Ergebnis liegt in der Regel innerhalb weniger Sekunden vor.

- Stimmen die Daten nicht überein, wird man gewarnt, noch bevor die Überweisung ausgeführt wird.

Das Ziel ist es, Fehlüberweisungen und Betrug durch gefälschte Empfängerdaten frühzeitig zu erkennen und zu verhindern.

Was kann dies für Verbraucher bedeuten

Auch wenn die VoP insgesamt für mehr Sicherheit sorgt, birgt die Umstellung insbesondere zu Beginn gewisse Risiken, wie beispielsweise:

- Zahlungsverzug, der zum Beispiel den Versicherungsschutz gefährden kann

- Irritationen bei Verbrauchern, die davon ausgehen, dass ihre Zahlung angekommen ist

- Mehr Rückfragen und Klärungsbedarf

Das tatsächliche Risiko wird jedoch als gering angesehen, da Banken ihre Kunden proaktiv über VoP und den richtigen Umgang bei Abweichungen im Namensabgleich aufklären.

Praxisbeispiel aus dem Alltag

Ein Versicherungsnehmer möchte seinen Versicherungsbeitrag überweisen. Statt „VHV Allgemeine Versicherung AG“ trägt er jedoch versehentlich „VGV Hannover“ als Empfänger ein. IBAN und Betrag sind korrekt, beim Namensabgleich zeigt das Online-Banking jedoch einen Hinweis auf die Unstimmigkeit. Die Bank würde die Überweisung grundsätzlich ausführen. Möglicherweise bricht der Versicherungsnehmer allerdings aus Unsicherheit den Vorgang ab und bemerkt die offene Zahlung erst, wenn eine Mahnung oder eine Zahlungserinnerung eintrifft. Im schlimmsten Fall besteht in dieser Zeit kein Versicherungsschutz.

So kann man selbst aktiv werden

- Korrekte Empfängerangaben sicherstellen:

Achten Sie darauf, stets die vollständige und offizielle Bezeichnung des Anbieters/Lieferanten zu verwenden, damit bei der Zahlung keine Unklarheiten oder Fehler entstehen. - Bei Warnhinweisen die Fehlerursache aktiv beseitigen:

Wenn der Name des Zahlungsempfängers nicht genau mit dem Kontoinhaber übereinstimmen sollte, prüfen woran dies liegt. Möglichst die Angaben direkt aus der Rechnung zu übernehmen, um Tippfehler oder Abweichungen zu vermeiden.

Wichtig: Auch wenn die Prüfung fehlschlägt, können Verbraucher die Überweisung auf eigenes Risiko trotzdem durchführen. In vielen Fällen liegt der Fehler schlicht an abweichenden Namen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Lithium-Ionen-Akkus und die zunehmenden Gefahren im Haushalt

Ist ein Bauspardarlehen heute noch sinnvoll und lohnenswert?

Die unterschiedlichen Arten von Kreditkarten