Die Sorgen um die chinesische Wirtschaft und starker Kursverfall am chinesischen Aktienmarkt

Die chinesische Wirtschaft wächst weiterhin stark, wenn auch prozentual nicht mehr so extrem stark wie noch vor wenigen Jahren. Misst man aber den absoluten Zuwachs des chinesischen BIPs, sollten sich die Sorgen relativieren.

Einfaches Beispiel zur Veranschaulichung:

- 9% von 500 Einheiten=45

- 6% von 800 Einheiten=48

Ein schwacher Ölpreis ist im Endeffekt schon wieder konjunkturschädlich

Im Ölsektor zweifellos. Dort werden Investitionen zurückgefahren bzw. drastisch gekürzt. Nicht nur die Unternehmensgewinne in der Branche brechen weg, sondern auch zigtausende Arbeitsplätze. Geht diese Entwicklung so weiter, steht die US-Fracking Industrie früher oder später vor einem Scherbenhaufen. Die Insolvenzquote in dem Bereich hat sich im vergangenen Jahr bereits verfünffacht und 35 Mrd. Dollar mussten abgeschrieben werden. Spekulationen über ein Kreditvolumen von bis zu 500 Mrd. US-Dollar machen in den USA die Runde.

Der überwiegende Teil der Wirtschaft profitiert jedoch vom schwachen Ölpreis. Dazu kommt noch der „Einkommenseffekt“ bei den Haushalten. Deshalb kann man sagen, dass die positiven Effekte die negativen eindeutig überwiegen.

Schwächere Konjunkturdaten quer über den Globus

Dass 2016 ein konjunkturell gutes Ausnahmejahr wird, hat niemand erwartet. Für konjunkturelle Schwarzmalerei gibt es jedoch auch keinen Anlass. Dank der niedrigen Energiepreise wird in den Industrieländern die Konjunktur auch im Jahr 2016 sehr stark vom Binnenkonsum gestützt werden. Es gibt Berechnungen, dass bis zu zwei Billionen US-Dollar mehr Kaufkraft zur Verfügung stehen. Nutznießer dieser Einkommensumverteilung sind überwiegend Haushalte mit niedrigen bis mittleren Einkommen, die (traditionell) ihren gesamten Verdienst auch wieder ausgeben. Positive Signale von Unternehmen, wie kürzlich von SAP oder Siemens, werden völlig außer Acht gelassen.

Warum ist der Ölpreis so schwach?

Die OPEC ist zu einem zahnlosen Tiger verkommen. Eine gemeinsam verfolgte Strategie scheint derzeit ausgeschossen. Saudi-Arabien als eines der förderstärksten Länder setzt den Ölpreis mittlerweile als nicht-militärische Waffe ein:

- Gegen die US-Fracking Industrie, einem ernstgewordenen Gegenspieler. Die USA hat sich nicht zuletzt mit ihrer Fracking Industrie zu einem Energie-Selbstversorger entwickelt. Seit 2008 stieg in den USA das tägliche Öl-Fördervolumen von 5 Mio. auf 9,3 Mio. Barrel.

- Gegen den Iran: nach Wegfall der Sanktionen kehrt der Iran als nicht zu unter-schätzender Förderer an den Ölmarkt zurück. In einem ersten Schritt steigert der Iran seine tägliche Ölfördermenge von 2,9 Mio. auf 3,4 Mio. Barrel Öl. Mit einem niedrigeren Ölpreis hat der Iran geringere Einnahmen, die das Land aber dringend für Investitionen benötigt. Der „Nachholbedarf“ des 80 Mio.-Volkes nach Ende der Sanktionen ist enorm.

- Gegen die Entwicklung des E-Autos: rund 60 Prozent des Öls werden im Verkehr verbraucht. Ein niedriger Ölpreis macht die Anschaffung/Weiterentwicklung des E-Autos unattraktiver.

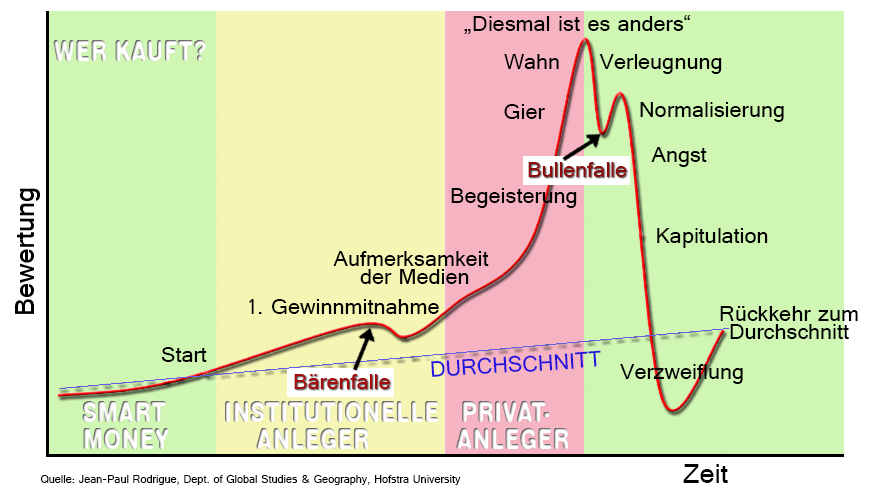

Börsianer neigen zu immer extremeren Übertreibungen

Keine neue Entwicklung: Handelssysteme, Stopp-Loss-Orders, fixe Risikobud-gets, die bei zahlreichen institutionellen Investoren mittlerweile aufgebraucht sein könnten, verstärken die Marktbewegungen noch deutlich. Ein Beispiel dazu: Tagesschwankungen im DAX von bis zu 800 Punkten in der Summe der Auf- und Abwärtsbewegungen. Eine weitere Erklärung für die derzeitige Kursschwäche ist auch die Vermutung, dass einige Staatsfonds der ölfördernden Länder derzeit zum Ausgleich ihrer wachsenden Staatsdefizite Wertpapierbestände abbauen.

Aktienbörsen wieder fest in Hand der Psychologie

Die Psychologie spielt an der Börse eine sehr wichtige Rolle – der Anteil beträgt mindestens 50 Prozent. Was sollte man als Anleger jetzt tun? Unbedingt einen kühlen Kopf bewahren, den Panik ist in solchen Phasen nachweislich ein schlechter Ratgeber gewesen! Die Devise lautet vielmehr: Chancen nutzen, Risiken meiden: Unter langfristigem Aspekten bietet sich die aktuelle Marktentwicklung daher eher als Chance zum Einstieg in die Kapitalmärkte als den Anlass, sich von diesen zu verabschieden. Bei einer guten Anlagestrategie sollten schon 2015 die Gewinne mitgenommen worden sein und nun wieder reinvestiert werden.

Bei weitergehenden Fragen stehe ich Ihnen natürlich jederzeit gerne zur Verfügung. Sie erreichen mich telefonisch unter +49 621 4608490 oder per Mail ok@finanzen-top.de.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Entscheidende Lebenssituationen beim Vermögensaufbau

Investmentfonds-Sparpläne sind die Klassiker

Gesetzesänderung macht Freistellungsaufträge ohne Steuer-ID unwirksam!